미국 국채 금리와 비트코인 - 역사적 상관관계 완전 분석

미국 국채 금리와 비트코인 - 역사적 상관관계 완전 분석

"연준이 금리를 올리면 비트코인은 떨어진다? 반은 맞고 반은 틀리다"

TL;DR (핵심 요약)

-

금리와 BTC는 단순 반비례가 아님 — 금리 방향 + 속도 + 유동성 환경이 복합 작용

-

최강 BTC 강세 환경: 실질금리 마이너스 + 달러 약세 + QE (2020~2021년)

-

최악 환경: 단기간 급격한 금리 인상 (2022년 -65%)

-

핵심 모니터링: CME FedWatch 인하 확률 + 10년물 4.5% 돌파 여부 + TIPS 실질금리

1. 미국 국채 금리 기초

핵심 지표 3가지

2년물 국채 금리 (US2Y)

-

시장이 예상하는 연준 기준금리 방향을 가장 민감하게 반영

-

연준 발언이나 고용·물가 지표 발표 직후 가장 빠르게 반응

-

2026년 4월 기준 약 4.0% 내외

10년물 국채 금리 (US10Y)

-

장기 경제 성장 기대와 인플레이션 전망 반영

-

주택담보대출, 기업 대출 등 실물경제 금리의 기준

-

2026년 4월 7일 기준 4.34%

장단기 금리차 (10Y-2Y Spread)

-

10년물 - 2년물

-

정상(+): 경기 성장 기대 / 역전(-): 경기침체 선행 신호

2. 금리와 비트코인의 이론적 관계

왜 반비례하는가? — 4가지 메커니즘

1) 기회비용 증가

금리 상승 → 무위험 자산(국채, MMF) 수익률 상승 → 이자 없는 BTC 보유 유인 감소.

2022년 MMF 연 5%+ 수익 제공 시 BTC에서 자금 이탈.

2) 달러 강세 효과

금리 인상 → 해외 자본이 고금리 달러로 이동 → DXY 상승 → BTC 하락 압력.

3) 유동성 축소

금리 인상 + 양적긴축(QT) → 시장 유동성 감소 → 고베타 자산인 BTC 급락. 나스닥과 동조.

4) 실질금리 채널

실질금리 = 명목금리 - 기대인플레이션

-

실질금리 상승 → 현금 보유 비용 낮아짐 → BTC·금 수요 감소

-

실질금리가 낮아질수록 BTC에 유리

3. 역사적 데이터: 금리 사이클별 BTC 수익률 (2018~2026)

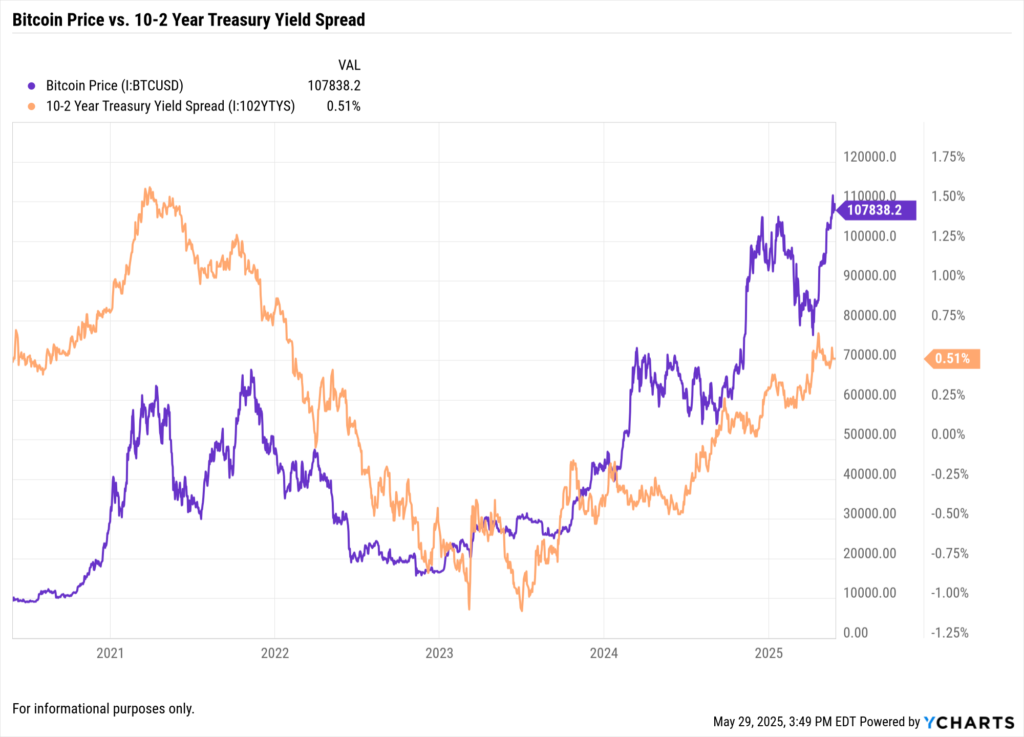

출처: YCharts - Bitcoin 가격 vs 2-10년 금리 스프레드 비교

한눈에 보는 요약표

| 사이클 | 기간 | 금리 변화 | BTC 수익률 | 핵심 요인 |

|--------|------|----------|-----------|----------|

| 금리 인상기 | 2018 | +100bp → 2.50% | -73% | 버블 붕괴 겹침 |

| 금리 인하기 | 2019 | -75bp → 1.75% | +100%(고점)/ 0%(연말) | 인하에도 연말 횡보 |

| 제로금리+QE | 2020 | 0% + 무제한 QE | +300%+ | 최대 수혜 사이클 |

| 제로금리 지속 | 2021 | 0% | +60%(연간) | 매파 전환 시그널에 후반 급락 |

| 공격 인상기 | 2022 | +425bp → 4.50% | -65% | 역대 최대 인상 속도 |

| 고금리 동결 | 2023 | 5.25~5.50% 동결 | +155% | ETF 기대감이 금리 압도 |

| 인하 시작 | 2024 | -75bp | +125% | ETF 승인 + 반감기 |

| 인하 지속 | 2025 | 추가 인하 | ATH 후 40%+ 조정 | 거시 불확실성 |

2018년 — 금리 인상 + 크립토 윈터

| 시기 | 기준금리 | BTC |

|------|---------|-----|

| 2018.01 | 1.25~1.50% | $17,000 |

| 2018.12 | 2.25~2.50% (4회 인상) | $3,709 |

연간 -73%. 금리 인상 사이클 + 2017년 버블 붕괴 + 규제 압박 삼중고.

2020년 — 제로금리 + 양적완화 = 역대급 강세

| 시기 | 기준금리 | BTC |

|------|---------|-----|

| 2020.03 | 0~0.25% (긴급 인하) | $5,000 |

| 2020.12 | 0~0.25% (유지) | $29,000 |

하반기 +185%. 역대 최저금리 + 무제한 QE + 재정 부양 = 비트코인 최대 수혜 환경.

2022년 — 공격적 인상 + 크립토 붕괴

| 시기 | 기준금리 | BTC |

|------|---------|-----|

| 2022.01 | 0~0.25% | $47,000 |

| 2022.11 | 3.75~4.00% (+ FTX 붕괴) | $15,500 |

연간 -65%. 16개월간 525bp 인상 — 역사상 가장 빠른 인상 사이클과 동반 대폭락.

2023년 — 고금리에도 반등 (교훈적 해)

기준금리 5.25~5.50% 유지에도 BTC +155%. ETF 승인 기대감이 금리 영향을 완전히 압도. 금리만으로 BTC를 설명할 수 없다는 결정적 증거.

2026년 현재 (4월 기준)

| 지표 | 수치 |

|------|------|

| BTC 가격 | $71,906 |

| 10년물 국채 | 4.34% |

| 연준 기준금리 | ~4.25~4.50% |

| DXY | 7~9% 하락 (2025년 이후) |

4. 장단기 금리 역전과 비트코인

역사상 가장 긴 역전

-

2022년 7월 7일 역전 시작 → 2년 이상 지속 (미국 역사상 최장)

-

역전 당시 BTC: $22,000 → 이후 $15,500까지 추가 하락

역설적 반등

-

2023년 3월 역전 심화(-100bp) 구간에서 BTC 오히려 반등

-

역전 = "연준이 결국 금리 인하할 것"이라는 신호로 재해석

-

$17,000 → $29,000 (69% 상승)

탈역전의 위험

-

역전이 해소(정상화)될 때가 오히려 더 위험

-

역사적으로 역전 해소 후 평균 4개월, 중앙값 2개월 내 경기침체 시작

-

2024년 9월 탈역전 발생 → 이후 연착륙 vs 침체 논쟁 지속

투자 시사점: 역전 자체보다 역전 해소 속도와 시기를 더 주목

5. 실질금리와 비트코인

실질금리 계산

실질금리 ≈ 10년물 명목금리 - 기대인플레이션

또는 10년물 TIPS(물가연동국채) 수익률로 직접 측정

핵심 법칙

| 실질금리 구간 | BTC 환경 | 설명 |

|-------------|---------|------|

| < 0% (마이너스) | 최적 | 현금 보유 자체가 손해, BTC·금으로 이동 |

| 0~1% | 중립 | 크립토 고유 재료(ETF, 반감기)가 더 중요 |

| > 2% | 억압적 | 자본이 무위험 채권으로 이동 |

역사적 데이터

| 기간 | 10년물 명목 | 기대인플레이션 | 실질금리 | BTC |

|------|-----------|-------------|---------|-----|

| 2020~2021 | 0.5~1.5% | 2.5% | -1~-2% | 강한 상승 |

| 2022 | 2~4% | 3% | 1~2% (빠르게 상승) | 급락 |

| 2023 | 4~5% | 2.5% | 1.5~2.5% | 회복 (ETF) |

| 2026.4 현재 | 4.34% | ~3% | ~1.3~1.5% | 중립~약간 억압 |

6. 2026년 가격 시나리오

| 시나리오 | 조건 | BTC 전망 |

|---------|------|---------|

| 강세 | 금리 2회+ 인하 + 달러 약세 + 유동성 확대 | $150,000~$225,000 |

| 기본 | 금리 동결 또는 1회 인하 + 중립 달러 | $90,000~$130,000 |

| 약세 | 금리 동결 연장 + 경기침체 우려 | $50,000~$75,000 |

| 스태그플레이션 | 인플레 재발 + 금리 인상 | $50,000 이하 |

기관별 전망 엇갈림

-

Wells Fargo: 2026년 추가 인하 없음으로 전망 수정

-

Citigroup: 4월 인하 가능

-

JPMorgan: 2027년 오히려 인상 가능성 제기

7. 투자자 모니터링 필수 지표 7가지

| 지표 | 의미 | 확인 방법 |

|------|------|---------|

| 10년물 국채 (US10Y) | 장기 금리 기준선 | TradingView: US10Y |

| 2년물 국채 (US2Y) | 연준 정책 기대 | TradingView: US2Y |

| 장단기 스프레드 (T10Y2Y) | 경기침체 선행지표 | FRED: T10Y2Y |

| 10년물 TIPS | 실질금리 직접 측정 | FRED: DFII10 |

| 달러 인덱스 (DXY) | 달러 강약 | TradingView: DXY |

| Fed Funds Futures | 시장의 연준 예상 | CME FedWatch Tool |

| 미국 CPI | 인플레이션 + 연준 방향 | BLS 매월 둘째 주 |

BTC 매수 우호 시그널

-

T10Y2Y 플러스 전환 (역전 해소 + 연착륙)

-

TIPS 수익률 하락 또는 마이너스

-

DXY 지속 하락

-

FedWatch 인하 확률 70%+ 상승

-

10년물 4.0% 이하 하락

BTC 경계 시그널

-

10년물 4.5% 이상 돌파

-

DXY 급등

-

CPI 예상 상회

-

FOMC에서 "Higher for Longer" 재등장

-

T10Y2Y 급격한 탈역전 → 경기침체 카운트다운

8. 주요 발표 일정

| 지표 | 주기 | 시장 영향 |

|------|------|---------|

| FOMC 금리 결정 | 연 8회 (6~7주 간격) | 매우 큼 |

| CPI 발표 | 매월 둘째 주 수요일 | 매우 큼 |

| 비농업 고용(NFP) | 매월 첫째 주 금요일 | 큼 |

| PCE (연준 선호 물가) | 매월 말 | 큼 |

| 10년물 국채 입찰 | 매월 | 중간 |

핵심 결론

-

금리와 BTC는 단순 반비례가 아닌 "금리 방향 전환 기대 + 유동성 환경" 복합 관계

-

가장 강력한 BTC 강세: 실질금리 마이너스 + 달러 약세 + QE (2020~2021)

-

가장 위험한 환경: 급격한 금리 인상 (2022년 -65%)

-

2023년이 증명: 크립토 고유 재료(ETF, 반감기)가 금리를 압도할 수 있다

-

2026년 현재: 중립~약세 매크로, 달러 약세가 상쇄 요인

본 콘텐츠는 투자 조언이 아니며, 투자 결정은 본인의 판단과 책임하에 이루어져야 합니다.